何谓中产家庭?中产家庭是指月收入达到10~50万或者家庭可投资现金净资产达到1000万的家庭,达到这个标准的家庭已经满足了基本的生活需求,对财富的保值增值有了很大需求。

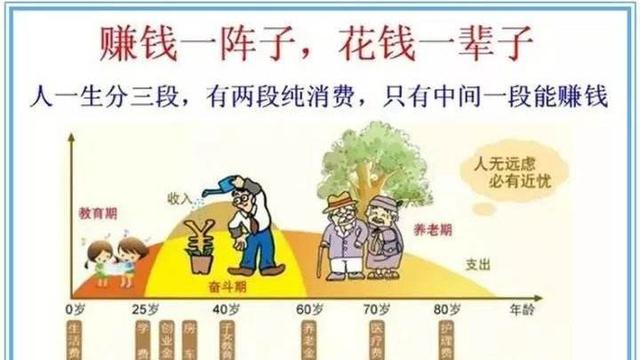

而且在人的一生三个阶段中,除了成年时期是赚钱的,剩下两个阶段都是花钱的,真是赚钱一阵子,花钱一辈子,未成年时期有父母照顾我们的花费,但是到了老年时期,如果不想给子女太大的经济压力,就需要我们自己承担全部或者部分花费。

赚钱一阵子,花钱一辈子

赚钱一阵子,花钱一辈子

对于我们大部分人来说,因为我们60岁以后已经退休了,除了退休金没有其它收入来源,而要承担自己以后20年甚至更长时间的生活医疗养老花费,仅仅靠退休金是远远不够的,退休金只能维持平常的生活花费,遇到医疗养老费用就有点相形见绌了。

因此就需要我们在能赚钱的成年时期为自己存下一笔能承担我们老年时期各项花费的财富,除了极少数人,大部分人是没办法在成年时期仅仅依靠工作收入实现这个目标的,所以就需要通过财富增值来完成这个目标了。

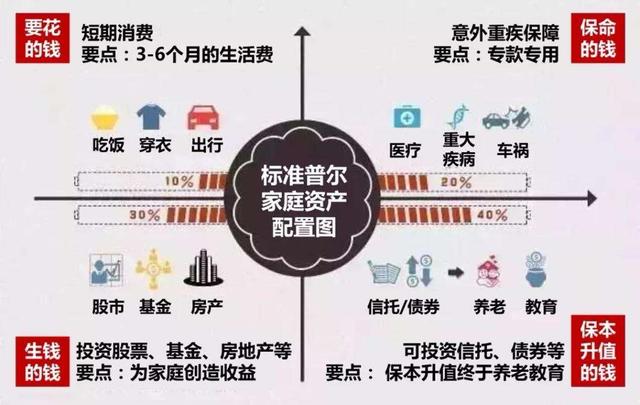

经济学上有一个标准普尔家庭资产配置图,它对一个家庭的资产进行了合理划分,以帮助家庭通过合理的资产配置实现财富增值。

标准普尔家庭资产配置图

标准普尔家庭资产配置图

一个家庭的资产应该分成四部分:

1.占家庭资产10%的部分,这部分钱是这个家庭未来3~6个月要花的钱,这部分钱不适合任何投资和理财,因为这部分钱中除了短时间内的日常生活花费,还有一部分是应付突发事件的钱,试想一下如果遇到急事要用钱,结果你的钱不能立刻到账,不就耽误事了吗?所以这部分钱最好是以现金的形式存在。

2.占家庭资产20%的部分,这部分钱是帮这个家庭抵御风险的,通俗讲就是让这个家庭在遇到健康意外等突发风险时少花钱甚至不花钱就把事情解决了,它体现的是“四两拨千斤”的杠杆原理,主要投向重疾、意外、医疗、财产保险,并不是很多朋友理解的分红型、万能型等权益类保险,很简单的道理,同等保费的情况下,如果保单具有了保险以外的其它权益,其自身的保险权益必然打折扣。

合理的资产配置是对家庭的保护

合理的资产配置是对家庭的保护

3.占家庭资产30%的部分,这部分钱是为家庭尽可能快速赚钱的钱,它需要在适当考虑风险的基础上尽可能实现收益最大化,所以它主要投向自己的生意、股市、基金、房地产,哪里赚钱就投哪里,只要适当考虑风险承受能力就行了。

4.占家庭资产40%的部分,这部分钱是用来保本保值的钱,主要投向几乎零风险的储蓄和国债,在我个人看来,它是一个家庭最后的财富和安全保障,即使这个家庭遇到了再大的困难,也不至于一夜回到解放前,让他们有东山再起的资本。

现实中见过了太多的人不懂家庭资产配置,不止普通人还有很多商业大佬,把全部资产押在第三部分,结果掉落阶层,一夜回到解放前,有的甚至还成了老赖,比如贾跃亭、王思聪等。

诺贝尔经济学专家在调查研究了数以万计的家庭资产配置情况后,提出了标准普尔家庭资产配置图,被全世界公认是最合理、最稳健的家庭资产配置方式,它不止适合中产家庭,也值得我们所有普通家庭借鉴。